新能源汽车驱电机是工业电机的一种,与工业用电机的原理与结构一致,区别在于应用场景和性能参数。但由于新能源汽车在功率、转矩、体积、质量、散热等方面对驱动电机有更高的要求,因此,相比工业电机,新能源汽车驱动电机必须具备更优良的性能,如:小体积以适应车辆有限的内部空间,工作温度范围宽(-40~1050C),适应不稳定的工作环境,高可靠性以保证车辆和乘员的安全,高功率密度以提供良好的加速性能等。

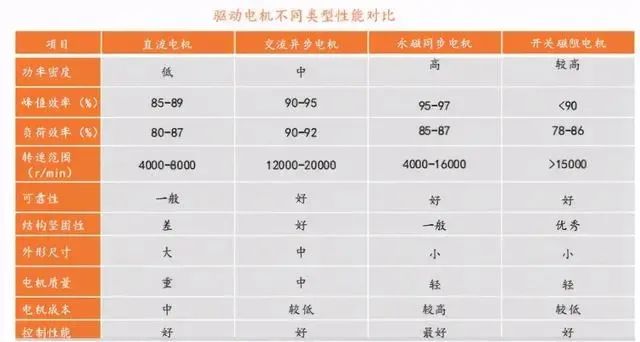

这也是驱动电机种类相对较少,功率覆盖也相对较窄,产品相对集中的主要原因。目前,应用于新能源汽车的驱动电机主要包括直流电机、交流电机和开关磁阻电机三类,其中在目前乘用车、商用车领域应用较为广泛的电机包括直流(无刷)电机、交流感应(异步)电机、永磁同步电机、开关磁阻电机等。其他特殊类型的驱动电机包括轮毂/轮边电机、混合励磁电机、多相电机、双机械端口能量变换器(Dmp-EVT)等产品市场化应用较少。

由于我国稀土资源丰富,因此电动乘用车多采用功率性能高、体积较小的永磁同步电机。根据中国汽车工业协会统计数据,2016年上半年,我国纯电动汽车产销量分别达到13.4万辆、12.6万辆,同比分别增长160.8%、161.6%。上半年生产纯电动乘用车约70000辆,其中永磁同步电机的装机占比约为65.7%,比2015年同期增长21.25个百分点,比2015年全年增长了19.99个百分点。同期,国产新能源乘用车用交流异步电机的市场分额在逐渐减小,从2015年上半年的35.1%下滑至2016年上半年年的32.9%;而混合励磁同步电机的占比则从0.03%上升至1.10%。

数据显示,2019年9月左右,新能源汽车驱动电机的主流是永磁同步电机,占装机量的90%以上;交流异步电机在特斯拉等车型中仍在应用,其具备转速高、可靠性好等优势,适合运动型乘用车;开关磁阻电机尽管在多项性能指标上有优势,但是由于其结构导致的转矩脉动会导致电机的噪音和振动较大,仅在少量工程车辆中有应用。

国产驱动电机技术差距

2018年前后我国驱动电机取得较大进展,并已自主开发出满足各类新能源汽车需求的产品,部分主要性能指标已达到相同功率等级的国际先进水平。但是相关产品在峰值转速、功率密度及效率方面与国外仍存在一定差距。

例如峰值转速是驱动电机的重要指标,也是当时国内驱动电机较之国外电机差距最为明显的指标。国内绝大部分永磁同步电机的峰值转速在10000rpm以下,而国外基本在10000 rpm以上。虽然国内电机在功率方面基本能够达到国际水平,但是在同功率条件下存在重量劣势,因此功率密度较之国际水平存在较大差距。在当时,国内的永磁同步电机功率密度多处于1~2 kw/kg区间内,与2020年3.5 kw/kg的目标值存在较大差距。

在电机效率方面,国内电机的最高效率均达到94%~96%,已达到西门子、Remy等企业的水平。但是在高效区面积方面,如系统效率大于80%的区域占比方面尚存在一定差距。我国电机的高效区面积占比集中在70%~75%,而国外电机基本达80%。此外,电机的冷却方式已经从自然冷却逐步发展为水冷,此前国内电机企业采用水冷为主,国外先进的电机企业已发展到油冷电机。

不过,当时如精进等国内部分电机企业也研发出了油冷电机,使电机的冷却效率得到进一步提升。此后,随着国产厂商的不断探索和技术研发,总体来说国内驱动电机产品与海外品牌处于同等水平,并且国内在电机生产成本上具备一定的优势,但是海外公司由于技术积累较深,在扁线电机等特殊产品中具备一定的技术和专利优势。同时,国产品牌电机控制器在功率密度上和海外标杆产品仍有一定的差距,此外在与驱动电机匹配过程中对电机高效区间的扩大、噪声与振动的抑制等方面,国产品牌依然还有较大提升空间。根据国家十三五新能源汽车重点研发计划的规划,到2020年驱动电机的峰值功率密度应达到4.0kW/kg,基于IGBT的电机控制器应达到17kW/L。对于功率密度和效率的提升仍是电机电控未来发展的主流趋势。

驱动电机产品价格走低 市场机会依旧大

在驱动电机制造成本中,材料成本占据80%以上,主要包括用于制造定转子的硅钢片、用于转轴和轴承制造的钢材、用于绕组的漆包线、用于外壳和机座等部分的铸铁件等。因此,上游钢材、铜材价格的变化对电机制造成本有较大的影响。2018年乘用车电机电控的价格在1.2万元/套左右,驱动电机和电机控制器约各占一半,商用车价格约为3万元/套。而据当时预计至2019年底乘用车电机电控的价格将下降至0.9万元/套左右,商用车电机电控的价格将下降到2.5万元/套左右。

此外,由于行业处于激烈的同质化竞争中,并且补贴退坡的价格压力从整车厂传导至电机电控供应商,导致电机电控的价格仍有一定的下降空间。行业整体毛利率已从此前的35%左右的水平下降至20%左右,而据预计还将下降至10-15%之间。而据分析指出,在技术门槛不高,但是固定资产投资较重、需要规模化才能实现一定毛利率的电机行业,传统电机龙头在驱动电机领域仍然具备较为明显的优势,随着营收和净利润的持续下滑,中小供应商可能会逐步退出市场。

2018年我国新能源汽车销量为125.6万台,预计至2025年,新能源汽车销量将达到700万台,驱动电机的市场规模也随之快速增长。数据显示,2020年初全球新能源汽车电机电控市场规模约200亿元,其中电机和电控的价值量比约4:6,即电机市场规模约80亿元。而据此简单测算,2025年全球新能源汽车电机市场规模有望提升至250亿元,GAGR超20%。

伴随新能源汽车销量的不断增长,驱动电机业务将成为未来成长重要驱动力。

(来源:电机技术及应用)

轴研所公众号 轴承杂志社公众号

Copyright © 2019 洛阳轴承研究所有限公司, All Rights Reserved 备案号:豫ICP备18028303号-3

豫公网安备 41030502000528号

营销热线

0379-64367521

0379-64880626

13693806700

0379-64886322

0379-64881181

返回

返回